Comment organiser intelligemment son déménagement pour l’été 2026

Un déménagement réussi, surtout en été (période la plus chargée), repose sur anticipation, méthode et logistique maîtrisée. Voilà une approche claire, sans blabla inutile.

1. Anticiper 2 à 3 mois avant (clé absolue)

L’été est une période saturée : sans anticipation, tu paies plus cher et tu subis les disponibilités.

À faire immédiatement :

Bloquer une date précise (ou une fourchette)

Demander plusieurs devis

Trier tes affaires (éviter de déménager du inutile)

👉 Une entreprise comme La Puerta Déménagement travaille justement avec une planification très structurée et des devis clairs, ce qui permet d’éviter les mauvaises surprises

2. Structurer ton déménagement (la vraie différence)

Un déménagement raté, c’est rarement le transport. C’est l’organisation.

Méthode efficace :

Semaine -6 à -4 : tri + cartons non essentiels

Semaine -3 : administratif + changement d’adresse

Semaine -2 : emballage des objets fragiles

Semaine -1 : valises + cartons restants

Jour J : uniquement logistique

💡 Astuce pro : étiqueter par pièce + priorité = gain de temps énorme au déballage.

VIIe s. av. J.-C. : Lydie → premières monnaies d’électrum puis d’or (standardisation des échanges).

Ier–Ve s. : Rome/Byzance → aureus puis solidus : salaires, impôts, commerce méditerranéen.

VIIe–XIIIe s. : Monde islamique → dinar or, réseaux Afro-Eurasiens.

XIe–XVe s. : Empires ouest-africains (Ghana, Mali, Songhaï) → or transsaharien, villes-caravanes.

XVIe–XVIIe s. : conquêtes ibériques, mythe d’El Dorado, flux d’or (et surtout d’argent) vers l’Europe.

XVIIIe–XIXe s. : ruées vers l’or (Californie, Australie, Klondike, Witwatersrand), banquiers-orfèvres → banques centrales.

1870–1914 : Âge de l’étalon-or (or = ancre monétaire mondiale).

1944–1971 : Bretton Woods (USD convertible en or) → 1971 fin de la convertibilité.

XXe–XXIe s. : or « refuge », achats des banques centrales, raffineries suisses leaders.

1) Monnaie, commerce, villes

Standardiser la valeur : les pièces d’or garantissent un poids/titre → réduisent les coûts de transaction, fluidifient le commerce à longue distance (soies, épices, esclaves, chevaux, épices, métaux).

Nœuds urbains : ports et carrefours deviennent des villes de trésors (Antioche, Venise, Tombouctou, Goa, Anvers, Londres).

Prix mondiaux : quand l’offre d’or bondit (ruées), baisse des taux d’intérêt, crédit plus abondant, croissance… puis corrections.

2) États, impôts, banques

Trésors publics : l’or crédibilise l’impôt et le paiement des soldats (soldes en pièces).

Diplomatie : dotations, tributs, indemnités de guerre : l’or scelle traités et alliances.

3) Conquête, migrations, violence

Motivation de conquête : promesse d’or justifie expéditions, colonisations, guerres.

Migrations massives : ruées vers l’or = centaines de milliers de migrants, villes instantanées, nouveaux marchés du travail (commerces, transport, hôtellerie, justice).

Coercition : travail forcé/esclavage dans maintes régions ; confiscations et fiscalités prédatrices.

4) Techniques et innovations

De l’artisanat au système industriel : bateaux, galeries, pompes, dynamite ; lavage, amalgamation au mercure, cyanuration → rendements plus élevés mais coûts environnementaux massifs.

Instruments de mesure : balances, titrage, poinçons → préfiguration des normes industrielles et de la confiance contractuelle.

5) Culture, croyances, art

Sacralisation : reliquaires, icônes, stupas, statues ; l’or dit l’éternité et la pureté.

Hiérarchies sociales : parures et insignes marquent rangs, lignages, corporations.

Concentration : la rareté concentre richesse/pouvoir → oligarchies, clientélismes.

Environnement : déboisements, sédiments, mercure dans les sols et rivières, cyanures ; conflits d’usage de l’eau.

Santé et droits : accidents, maladies professionnelles ; tensions foncières avec peuples autochtones.

7) Du standard-or à l’actif « refuge »

Étendard de crédibilité : jusque 1914, arrimer sa monnaie à l’or = discipline budgétaire.

Après 1971 : plus de convertibilité, mais l’or reste un thermomètre de confiance (inflation, crises bancaires, chocs géopolitiques).

Finance moderne : lingots, pièces, ETF adossés à du métal, réserves des banques centrales.

Mieux vaut l’or que le clinquant le plus brillant. Saint Bernard de Clairvaux

Études de cas (10 instantanés parlants)

Lydie (VIIe s. av. J.-C.) – Monnaies d’électrum puis d’or : naissance d’une unité de compte portable et vérifiable → essor du commerce égéen.

Solidus byzantin (IVe–XIe s.) – Pièce d’or très stable : paie troupes/administration, irrigue l’économie méditerranéenne et inspire le dinar.

Empires ouest-africains – L’or du Niger supérieur transite par Tombouctou et Gao vers le Maghreb/Europe ; pèlerinage de Mansa Musa (1324) diffuse l’image d’un empire riche et dynamise échanges et madrasas.

« Côte de l’Or » (XVe–XVIIe s.) – Forts côtiers (Elmina…) : l’or devient pivot des réseaux atlantiques, imbriqué tragiquement avec la traite négrière.

Mythe d’El Dorado – Récits sur les Muisca/Tairona alimentent explorations et violences ; trésors fondus, patrimoines perdus, villes minières éphémères.

Californie (1848–1855) – Ruée éclair : San Francisco passe de bourg à métropole ; création de banques, routes, télégraphe ; mobilité sociale mais aussi conflits fonciers et lois discriminatoires.

Witwatersrand, Afrique du Sud (dès 1886) – Découverte majeure → Johannesburg ; mine profonde industrialisée, capitaux britanniques, tensions sociales et raciales durables.

Âge de l’étalon-or (1870–1914) – Commerce mondial accéléré, taux de change stables, arbitrages d’or entre places (Londres, Paris, Berlin, New York).

Bretton Woods → 1971 – Après 1944, $ convertible en or : stabilité d’après-guerre ; en 1971, fin de la convertibilité → l’or redevient actif de marché.

Crises récentes – 2008, 2020, 2022-… : achats des banques centrales, couverture contre l’inflation ; l’or sert de pare-chocs psychologique et financier.

Concentration de richesse → États plus puissants mais aussi inégalités.

Quête de nouvelles sources → explorations, migrations, conflits.

Normes & techniques → innovations financières/industrielles… et passifs écologiques.

Aujourd’hui : l’or stabilise des portefeuilles, structure des réserves nationales, et cristallise des débats ESG (origine responsable, traçabilité, artisanat durable).

En deux idées pour conclure

L’or a été un accélérateur de commerce, d’État et de technique en rendant la confiance tangible.

Son ambivalence demeure : moteur de prospérité et d’art… mais aussi de domination et de dommages écologiques.

Aide au logement (Mobili-Pass) : Subvention d’Action Logement pour les salariés en mobilité professionnelle. Elle peut couvrir les frais de prestation de déménagement ou les frais d’agence immobilière.

Avenant au contrat : Document modifiant le devis initial (changement de date, ajout de volume de dernière minute). Tout changement doit faire l’objet d’un écrit signé.

Bon de livraison : Partie de la lettre de voiture que vous signez à l’arrivée. Attention : mentionner « sous réserve de déballage » n’a aucune valeur juridique. Il faut être précis sur les dégâts.

Délai de rétractation : Dans le cas d’un contrat signé à domicile (suite à une visite technique), vous disposez légalement de 14 jours pour annuler sans frais.

Indemnité d’immobilisation : Frais facturés par le déménageur si le camion est bloqué par votre faute (clés du nouveau logement pas encore reçues, accès bloqué par des travaux non signalés).

Quittance de loyer : Document prouvant que vous êtes à jour de vos paiements. Souvent exigé pour constituer le dossier de votre nouveau logement.

2. Logistique Avancée et Contraintes Terrain

Accès difficile : Terme utilisé quand le camion ne peut pas stationner à moins de 20 mètres ou quand il y a plus de 2 étages sans ascenseur. Cela influence directement le coût de la main-d’œuvre.

Break-bulk (ou Rupture de charge) : Moment où l’on doit déplacer les meubles d’un véhicule à un autre. C’est une étape délicate qui augmente les risques de chocs.

Groupage (Déménagement partagé) : Solution économique consistant à regrouper les biens de plusieurs clients dans un même grand camion faisant le même trajet. Idéal pour les petits volumes sur de longues distances.

Hayon élévateur : Plateforme hydraulique à l’arrière du camion permettant de monter les objets lourds du sol au plateau du véhicule.

Poids Lourd (PL) vs Véhicule Léger (VL) : Un VL (type 20m3) se conduit avec un permis B, alors qu’un PL nécessite un permis spécifique mais permet de transporter de 30 à 100m3 d’un seul coup.

Voyage organisé : Le camion part chargé à l’aller et revient chargé au retour avec le déménagement d’un autre client. Cela évite de payer les « kilomètres à vide ».

Qui veut déplacer une montagne commence par déplacer de petites pierres.Confucius

3. Matériel Spécifique et Protection de Luxe

Carton informatique : Carton à double cannelure (très épais) spécifiquement dimensionné pour les écrans et les unités centrales.

Coins de protection : Accessoires en mousse ou carton rigide placés sur les angles des cadres, miroirs ou tables fragiles avant l’emballage.

Croisillons : Séparateurs en carton insérés dans les cartons (barrels) pour isoler les verres ou les bouteilles et éviter qu’ils ne se touchent.

Housse de protection pour canapé : Enveloppe épaisse en tissu ou plastique renforcé qui protège les textiles des salissures et des déchirures lors du passage des portes.

Mise sous vide : Technique pour réduire le volume des couettes, oreillers et vêtements en aspirant l’air, permettant de gagner jusqu’à 70 % d’espace dans le camion.

Papier de soie (ou Papier mousseline) : Papier très fin et non acide utilisé pour emballer l’argenterie ou les objets délicats sans rayer les surfaces.

4. Clauses Juridiques et Assurances

Cas de force majeure : Événement imprévisible (tempête violente, inondation, accident de la route majeur) qui peut dégager la responsabilité du déménageur en cas de retard ou de dégâts.

Franchise d’assurance : Somme qui reste à votre charge en cas de sinistre. Vérifiez bien ce montant sur votre devis, car il peut varier de 0 à 500 euros.

Vétusté : Coefficient appliqué par les assureurs lors d’un remboursement. La valeur d’un meuble diminue avec le temps. L’assurance « Valeur à neuf » permet d’éviter cette décote.

Recours contractuel : Action engagée contre l’entreprise en cas de litige non résolu à l’amiable. Le tribunal compétent est généralement celui du lieu de livraison ou du siège social de l’entreprise.

5. Services et Confort

Déconnexion / Reconnexion : Service (souvent en option) où le déménageur s’occupe de débrancher l’électroménager (lave-linge, lave-vaisselle) et de le réinstaller à l’arrivée.

Nettoyage de fin de bail : Service professionnel pour remettre le logement à neuf avant l’état des lieux de sortie, incluant les vitres, les sols et le dégraissage de la cuisine.

Petit montage / démontage : Prestation standard pour les lits, armoires et tables. Le mobilier « en kit » type IKEA est parfois exclu de cette garantie car il supporte mal les montages successifs.

Comment louer une voiture pour la première fois à Genève : guide complet pour débuter sereinement

Louer une voiture pour la première fois est une démarche qui peut susciter plusieurs interrogations. Beaucoup de personnes se demandent quels documents sont nécessaires, comment choisir le bon véhicule, quelles assurances sont incluses ou encore comment se déroule la prise en charge du véhicule. À Genève, où les déplacements peuvent rapidement dépasser les frontières de la ville pour rejoindre le canton de Vaud, les Alpes ou la France voisine, la location de voiture est une solution particulièrement pratique.

Comprendre le fonctionnement d’une location automobile permet de vivre cette première expérience de manière simple et fluide. Avec une bonne préparation, louer un véhicule devient une démarche rapide qui offre une grande liberté de déplacement.

Pourquoi louer une voiture à Genève peut être très utile

Genève est une ville internationale qui attire chaque année de nombreux visiteurs, professionnels et résidents. Bien que le réseau de transports publics soit performant, certaines situations rendent la location de voiture particulièrement avantageuse.

Une voiture de location peut être utile pour :

effectuer plusieurs déplacements professionnels dans la même journée

transporter des bagages ou du matériel

rejoindre des stations de montagne

visiter les régions autour du lac Léman

se rendre dans des zones moins bien desservies par les transports publics.

La location automobile offre surtout un avantage majeur : la liberté de déplacement. Vous pouvez organiser vos trajets selon votre emploi du temps, sans dépendre d’horaires de trains ou de bus.

Les conditions pour louer une voiture en Suisse

Avant de louer un véhicule, il est important de vérifier que vous remplissez les conditions exigées par les agences de location. En Suisse, les règles sont relativement standardisées.

Dans la majorité des cas, les conditions sont les suivantes :

avoir au moins 21 ans

posséder un permis de conduire valide

avoir le permis depuis au moins un an

présenter une pièce d’identité officielle.

Pour certaines catégories de véhicules plus puissants ou haut de gamme, l’âge minimum peut être plus élevé. Certaines agences appliquent également un supplément pour les conducteurs de moins de 25 ans.

Il est également courant qu’une caution soit demandée, généralement bloquée sur une carte bancaire pendant la durée de la location.

Les documents à préparer

Pour éviter toute complication le jour de la location, il est recommandé de préparer les documents nécessaires à l’avance.

Les documents généralement demandés sont :

un permis de conduire valide

une carte d’identité ou un passeport

un moyen de paiement pour la location

éventuellement une carte bancaire pour la caution.

Si vous êtes un visiteur étranger, votre permis de conduire est généralement accepté s’il est rédigé en alphabet latin. Dans certains cas, un permis international peut être demandé.

L’impulsion du voyage est l’un des plus encourageants symptômes de la vie. Agnès Repplier

Choisir le véhicule adapté à votre besoin

Le choix du véhicule est une étape importante. Une première location doit correspondre à l’usage réel que vous allez faire de la voiture.

Les citadines

Les citadines sont parfaites pour circuler dans Genève. Leur petite taille permet de se garer plus facilement et elles consomment peu de carburant.

Elles sont idéales pour :

les déplacements urbains

les courses

les rendez-vous en ville.

Les voitures compactes

Les voitures compactes offrent un excellent compromis entre confort et maniabilité. Elles sont adaptées aussi bien à la ville qu’aux trajets sur autoroute.

Elles sont souvent choisies pour :

les week-ends

les déplacements professionnels

les trajets entre plusieurs villes.

Les berlines

Les berlines sont conçues pour le confort. Elles conviennent parfaitement aux longs trajets et aux déplacements professionnels.

Elles offrent :

plus d’espace intérieur

une meilleure insonorisation

une conduite plus confortable sur autoroute.

Les SUV et véhicules familiaux

Les SUV sont particulièrement appréciés pour les voyages en famille ou les déplacements en montagne.

Ils permettent :

de transporter plusieurs passagers

d’avoir un grand coffre

de bénéficier d’une position de conduite plus élevée.

Comment réserver votre voiture

La réservation d’une voiture peut se faire de différentes manières.

Vous pouvez :

réserver directement en ligne

appeler l’agence de location

vous rendre physiquement dans une agence.

La réservation en ligne est souvent la solution la plus simple. Elle permet de comparer les véhicules disponibles et de connaître immédiatement les tarifs.

La prise en charge du véhicule

Le jour de la location, vous devrez vous rendre à l’agence pour récupérer la voiture.

Plusieurs étapes sont généralement réalisées :

vérification des documents

validation de la réservation

signature du contrat de location

inspection du véhicule.

L’inspection de la voiture est un moment important. Elle consiste à vérifier l’état général du véhicule et à signaler les éventuels défauts déjà présents.

Il est conseillé de prendre quelques minutes pour observer :

les rayures

les impacts

l’état des pneus

le niveau de carburant.

Une fois cette vérification terminée, les clés du véhicule vous sont remises.

Les assurances dans une location de voiture

La location de voiture inclut généralement certaines assurances de base.

La plus importante est l’assurance responsabilité civile, qui couvre les dommages causés à des tiers en cas d’accident.

Selon les agences, d’autres protections peuvent être proposées :

assurance collision

protection contre le vol

couverture des bris de glace

protection des pneus.

Ces assurances permettent souvent de réduire la franchise en cas de problème.

Il est conseillé de lire attentivement le contrat pour comprendre les garanties incluses.

Conduire et stationner à Genève

Conduire à Genève est relativement simple, mais il est important de respecter certaines règles.

Les limitations de vitesse en Suisse sont généralement :

50 km/h en ville

80 km/h hors agglomération

120 km/h sur autoroute.

Le stationnement peut être réglementé dans certaines zones. Genève utilise notamment les zones bleues, où le stationnement est limité dans le temps.

Il est donc recommandé d’utiliser les parkings publics ou de se renseigner sur les règles de stationnement.

La restitution de la voiture

À la fin de la location, vous devrez restituer la voiture à l’agence.

Lors de la restitution, plusieurs vérifications sont effectuées :

l’état du véhicule

le niveau de carburant

le respect de la durée de location.

Si tout est conforme au contrat, la location est clôturée et la caution est libérée.

Pourquoi choisir une agence locale pour une première location

Pour une première expérience, passer par une agence locale peut être rassurant. Une agence implantée dans la région connaît bien les besoins des clients et peut offrir un service plus personnalisé.

Donilocation propose notamment :

une flotte variée de véhicules

des voitures régulièrement entretenues

des solutions adaptées aux particuliers et aux professionnels

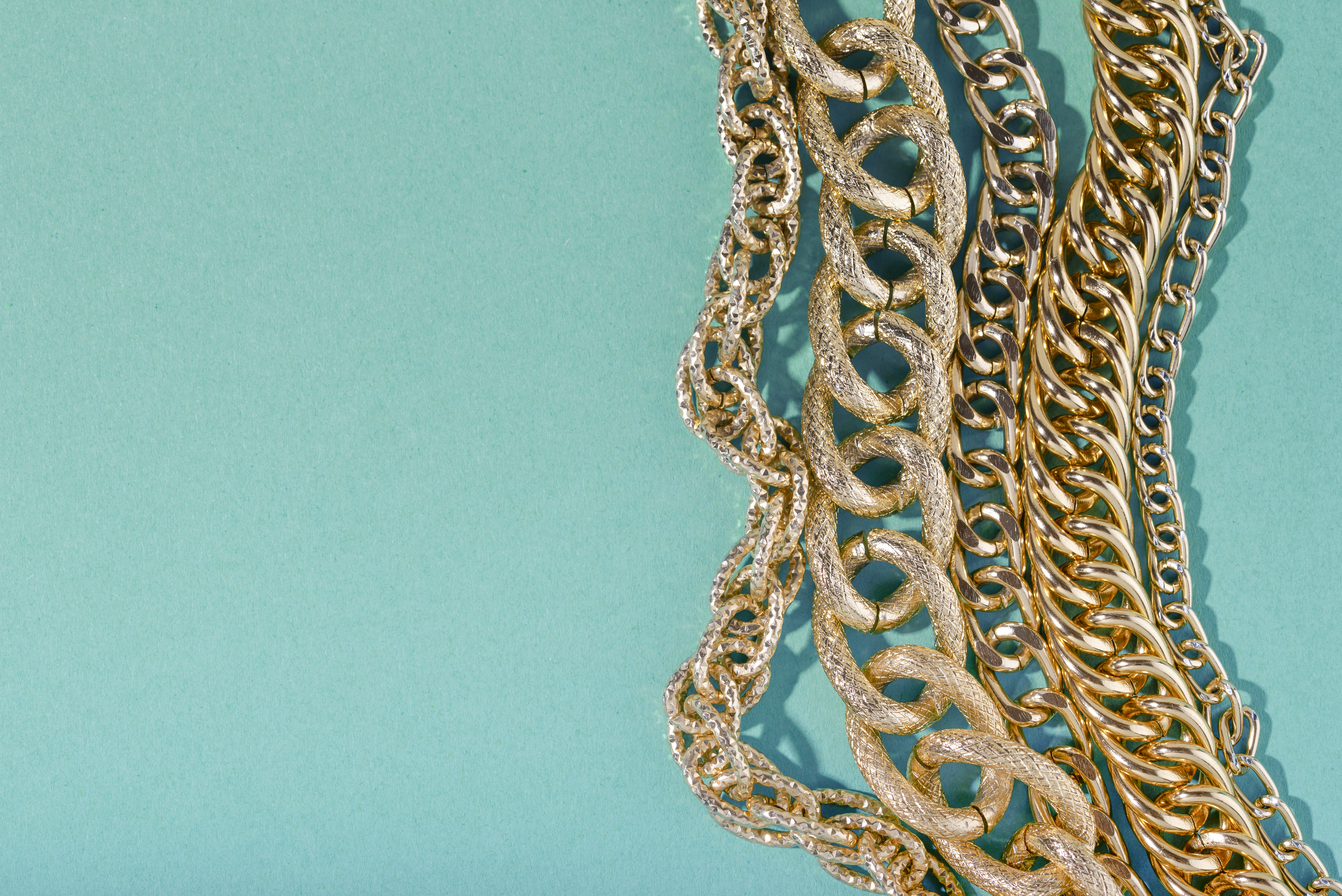

Vendre son or peut être une excellente manière d’obtenir rapidement de l’argent, surtout lorsque l’on possède des bijoux, des pièces ou des objets précieux que l’on n’utilise plus. Pourtant, lorsqu’il s’agit d’une première vente, beaucoup de personnes hésitent par peur de se faire arnaquer ou simplement par manque d’informations.

Voici tout ce qu’il faut savoir pour vendre son or en toute confiance et au meilleur prix.

Une bourse d’or me paraît toujours un argument sans réplique. Pierre-Augustin Caron De Beaumarchais

1. Comprendre la valeur de l’or

Avant de vendre son or, il est important de comprendre ce qui détermine sa valeur.

Le prix de l’or dépend principalement du cours de l’or, fixé sur les marchés internationaux. Ce cours fluctue chaque jour selon l’offre, la demande et la situation économique mondiale.

Mais la valeur de votre or dépend aussi de plusieurs critères :

Le poids de l’or

La pureté (carats)

Le type d’objet : bijoux, pièces, lingots

L’état de l’objet

Par exemple, un bijou en 18 carats contient environ 75 % d’or pur, ce qui influence directement son prix de rachat.

2. Identifier le carat de son or

La pureté de l’or est généralement indiquée par un poinçon gravé sur le bijou.

Voici les carats les plus courants :

24 carats : or pur

18 carats : 75 % d’or

14 carats : 58,5 % d’or

9 carats : 37,5 % d’or

Si vous ne trouvez pas le poinçon, un professionnel du rachat d’or pourra effectuer un test pour déterminer précisément la composition du métal.

3. Peser son or avant de le vendre

Avant de vous rendre dans une boutique spécialisée, il est conseillé de peser vos bijoux ou objets en or. Cela vous donnera une première idée de leur valeur potentielle.

Les acheteurs d’or utilisent une balance de précision pour calculer le prix selon le poids et la pureté du métal.

Une astuce simple consiste à comparer plusieurs estimations afin d’éviter les mauvaises surprises.

4. Choisir un professionnel fiable

Pour une première vente, il est essentiel de s’adresser à un professionnel sérieux du rachat d’or.

Un professionnel fiable doit toujours vous expliquer clairement le calcul du prix proposé.

5. Comparer plusieurs offres

Ne vous précipitez jamais sur la première offre.

Les prix proposés peuvent varier d’un acheteur à l’autre. Faire plusieurs estimations permet souvent d’obtenir un meilleur tarif pour vos bijoux ou objets en or.

Certaines boutiques proposent même des estimations gratuites et sans engagement, ce qui est idéal pour une première vente.

6. Préparer les documents nécessaires

Dans la plupart des pays européens, la vente d’or nécessite de présenter une pièce d’identité valide. Cette mesure vise à lutter contre le recel et les objets volés.

Le paiement peut être effectué :

par virement bancaire

par chèque

parfois en espèces, selon la législation locale.

7. Faut-il vendre ses bijoux cassés ?

Oui, absolument.

Même cassés ou incomplets, les bijoux en or ont toujours de la valeur car l’or est recyclé. Les professionnels fondent ensuite le métal pour le réutiliser.

Ainsi, vous pouvez vendre :

des chaînes cassées

des boucles d’oreilles seules

des bagues abîmées

des dents en or

de vieux bijoux démodés

Tout ce qui contient de l’or peut être racheté.

Conclusion

Vendre son or pour la première fois peut sembler intimidant, mais avec quelques précautions, l’opération devient simple et sécurisée. Comprendre la valeur de l’or, vérifier le carat de ses bijoux, comparer les offres et choisir un professionnel fiable sont les étapes clés pour réussir sa vente.

En prenant le temps de bien s’informer et de demander plusieurs estimations, vous maximisez vos chances d’obtenir un prix juste. Le rachat d’or reste aujourd’hui une solution rapide et efficace pour transformer des objets oubliés en une somme d’argent intéressante.

Avant de vendre son or à Genève, il est utile de prendre un peu de recul et de regarder précisément ce que l’on possède. Beaucoup de personnes pensent immédiatement à quelques bijoux cassés ou démodés, alors qu’elles ont parfois aussi des alliances inutilisées, des pendentifs oubliés, des chaînes abîmées, des pièces en or, des lingots, une montre ancienne, ou encore des objets hérités qui n’ont jamais été réellement examinés.

Cette étape est importante, car elle évite de tout considérer de la même manière. Un bijou cassé n’a pas la même logique de vente qu’une pièce ancienne, qu’une montre de valeur ou qu’un objet familial. Faire ce tri permet déjà d’aborder la vente avec plus de clarté et plus de sérénité.

Comprendre ce que l’on vend réellement

Quand on parle de vendre son or, on imagine souvent un calcul simple : un poids, un prix, un paiement. En réalité, la vente peut être plus subtile. Certains objets sont achetés principalement pour leur valeur en métal précieux. D’autres peuvent aussi avoir une valeur liée à leur ancienneté, à leur style, à leur signature, à leur rareté ou à leur intérêt horloger.

C’est un point essentiel, car tous les biens en or ne doivent pas forcément être évalués comme de simples objets à fondre. Un vieux bijou sans intérêt particulier sera souvent apprécié selon son poids et son titrage. En revanche, un bijou ancien, une montre de collection ou une pièce singulière peut mériter un regard plus large.

À Genève, bien vendre son or commence donc souvent par une bonne lecture de ce que l’on a réellement entre les mains.

Ne pas vendre dans la précipitation

Beaucoup de ventes d’or se font dans un contexte émotionnel ou pratique particulier. Il peut s’agir d’un héritage, d’un changement de vie, d’un besoin de liquidités, d’un divorce, d’un déménagement, ou tout simplement d’une envie de faire de la place. Dans ce genre de situation, il est tentant de vendre rapidement pour tourner la page.

Pourtant, prendre quelques instants pour comprendre ce que l’on vend reste la meilleure attitude. Cela permet d’éviter les décisions trop rapides, surtout lorsque certains objets ont aussi une valeur sentimentale ou potentiellement une valeur de marché supérieure à leur seule valeur de fonte.

Vendre son or dans de bonnes conditions, ce n’est pas seulement vendre vite. C’est vendre avec lucidité.

Faire estimer son or dans un cadre sérieux

À Genève, un professionnel sérieux doit pouvoir examiner les objets avec méthode. Cela signifie vérifier qu’il s’agit bien d’or, identifier le nombre de carats, contrôler la pureté, peser les pièces avec précision et expliquer clairement la logique de l’offre proposée.

Le vendeur ne devrait jamais avoir l’impression qu’un prix tombe sans explication. Une estimation bien menée permet de comprendre ce qui fonde la proposition : la nature de l’objet, son poids, son titrage, son état général et, dans certains cas, sa valeur au-delà du métal brut.

Cette transparence change beaucoup de choses. Elle crée un climat de confiance, ce qui est essentiel lorsque l’on vend des biens précieux.

Savoir comment le prix est déterminé

L’une des questions les plus importantes reste évidemment celle du montant que l’on va recevoir. Mais au-delà du chiffre final, il faut comprendre comment ce montant est construit.

Le prix de l’or dépend généralement de plusieurs éléments : le titrage, c’est-à-dire la proportion d’or pur présente dans l’objet, le poids exact, et le cours du marché au moment de la transaction. Plus l’explication est claire, plus la vente est saine.

Un bon professionnel doit pouvoir expliquer simplement pourquoi tel bijou vaut tel montant, et distinguer ce qui relève du métal pur de ce qui pourrait relever d’une valeur complémentaire. Cette pédagogie est précieuse, car elle permet de vendre en sachant réellement ce que l’on accepte.

Faire la différence entre valeur métal et valeur d’objet

C’est souvent là que se joue la qualité d’une vente.

Certains objets doivent être envisagés presque exclusivement comme de l’or à revendre selon leur poids et leur pureté. C’est souvent le cas des bijoux très classiques, cassés, dépareillés ou sans intérêt particulier sur le plan du marché.

Mais d’autres objets peuvent dépasser cette logique. Une montre ancienne, un bijou signé, une pièce rare, un objet d’époque ou un bijou avec une vraie identité esthétique ne doivent pas forcément être réduits à leur seule valeur de fonte.

À Genève, il est donc intelligent de choisir l’interlocuteur selon la nature de ce que l’on vend. Ce n’est pas la même démarche si l’on veut vendre des bijoux en or classiques ou si l’on cherche à faire examiner des objets précieux dans une logique plus large.

L’or est la clé, quoi que nous essayions d’autre; et ce métal doux aide le conquérant dans tous les cas, en amour comme à la guerre.Molière

Choisir un interlocuteur adapté à sa situation

Le bon choix dépend surtout de ce que vous avez à vendre.

Si vous disposez surtout de bijoux en or, de pièces, de lingots ou d’objets destinés à être valorisés principalement selon le cours du métal, il est cohérent de vous tourner vers un spécialiste du rachat d’or. Dans ce cas, vous attendez avant tout un processus clair, une estimation sérieuse, une pesée précise et une transaction simple.

Si vous avez en revanche des bijoux anciens, des montres de collection, des objets rares ou des biens qui peuvent avoir un intérêt au-delà du métal, il peut être pertinent de consulter aussi une structure habituée à ce type de pièces.

Cette distinction permet souvent d’éviter les erreurs d’orientation et d’obtenir une lecture plus juste de ce que l’on possède.

Préparer son rendez-vous intelligemment

Avant de faire estimer votre or à Genève, il peut être utile de réunir quelques éléments complémentaires. Un écrin, une facture, un certificat, une référence de montre, un document d’origine ou un ancien rapport d’expertise peuvent parfois faciliter l’évaluation. Ce n’est pas toujours indispensable, mais cela peut être utile pour certains objets.

Il est aussi recommandé d’arriver avec une idée claire de votre objectif. Voulez-vous vendre immédiatement ? Souhaitez-vous d’abord obtenir un avis ? Cherchez-vous à comparer plusieurs estimations ? Voulez-vous savoir si un objet vaut davantage comme bijou ou comme métal ?

Plus votre démarche est claire, plus l’échange sera fluide.

Poser les bonnes questions

Une vente d’or se passe généralement mieux lorsque le vendeur ose poser des questions simples. Il ne s’agit pas de compliquer la discussion, mais de garder une transaction lisible et confortable.

Vous pouvez notamment demander :

quel est le titrage exact de l’objet

quel est son poids précis

si l’objet est acheté pour sa valeur de fonte ou pour sa valeur d’objet

comment le montant proposé est calculé

si le paiement est immédiat

si un reçu ou un justificatif est remis

Ces questions sont parfaitement normales. Elles permettent de clarifier la situation et de vendre avec plus de confiance.

Privilégier la discrétion et la qualité de l’accueil

À Genève, vendre son or ne se résume pas à une opération technique. La qualité de l’accueil, la discrétion et le sérieux du cadre comptent aussi beaucoup. De nombreuses personnes souhaitent une démarche sobre, calme et respectueuse, surtout lorsqu’il s’agit d’objets de famille, de biens hérités ou de pièces à forte charge émotionnelle.

Un environnement rassurant aide à prendre une décision plus posée. On vend toujours mieux lorsqu’on se sent écouté, respecté et libre de refuser si l’offre ne convient pas.

Comparer sans se disperser

Comparer plusieurs estimations peut être une bonne chose, à condition de le faire intelligemment. Il n’est pas nécessaire de consulter un trop grand nombre d’interlocuteurs. Deux avis bien choisis valent souvent mieux qu’une multitude de démarches confuses.

L’idéal est de comparer des professionnels cohérents par rapport à votre situation. Par exemple, un spécialiste du rachat d’or pour la logique métal, et un acteur plus habitué aux bijoux anciens, montres ou objets de valeur pour une lecture plus large.

Comparer utilement, ce n’est pas seulement écouter deux chiffres. C’est comprendre deux approches.

Ce qu’il faut retenir

Pour bien vendre son or à Genève, il faut avancer avec méthode. Il est important de commencer par identifier les objets, de distinguer la valeur métal de la valeur éventuelle de l’objet, de demander une estimation claire, de comprendre le calcul du prix et de choisir un interlocuteur adapté.

Une bonne vente n’est pas forcément la plus rapide. C’est surtout celle qui se fait dans un cadre sérieux, transparent et rassurant, avec le sentiment d’avoir compris ce que l’on cède et pourquoi l’offre proposée a du sens.

En Suisse, la valeur de l’or n’est pas “inventée” par les bijoutiers ou les comptoirs : elle découle d’abord du prix international de l’or, puis on applique des conversions et des ajustements (pureté, forme, marge, etc.).

1. La base : le cours international de l’or

L’or est coté en continu sur les marchés internationaux, en général :

en dollars US (USD)

par once troy (31,103 g)

En Suisse, on part de ce cours international (spot ou fixing) et on le convertit en francs suisses (CHF) selon le taux de change du moment.

En résumé : Cours de l’or en CHF par gramme = (Cours international en USD / once) ÷ 31,103 × taux de change USD/CHF

C’est ce “prix du gramme d’or pur 999,9 ‰” qui sert de base aux calculs.

2. La pureté : 24 carats, 18 carats, 14 carats…

Ensuite, on tient compte de la pureté de l’alliage :

Or pur ≈ 24 carats = 999/1000

18 carats = 750/1000

14 carats ≈ 585/1000

9 carats ≈ 375/1000

Formule de base :

Valeur métal = poids (en g) × titre (en ‰) × prix du gramme d’or pur

Exemple simplifié :

Prix or pur : 60 CHF/g (exemple)

Bague 18k de 10 g → métal pur équivalent = 10 g × 0,75 = 7,5 g d’or fin

Valeur métal théorique = 7,5 g × 60 CHF = 450 CHF

C’est la valeur de l’or contenu, avant marge, TVA, travail, etc.

La richesse absout de tout, l’or purifie mieux que le feu. Georges Renard

3. Lingots, pièces d’investissement vs. bijoux & “or à vendre”

Selon ce que tu as entre les mains, la valeur va être traitée différemment.

Tu veux faire de la place et encaisser rapidement ?

Tu veux vendre au mieux des pièces de valeur (bijoux signés, anciens, diamants…) ?

Tu as besoin de cash immédiat ou tu peux attendre quelques semaines / mois pour obtenir un meilleur prix ?

👉 Plus tu es pressé, plus tu vendras généralement en dessous du potentiel.

Si tu peux anticiper, tu peux choisir les bons canaux.

2️⃣ Identifier précisément le type de bijoux

Tous les bijoux ne se vendent pas de la même façon.

a) Bijoux “métal précieux” (or, platine, parfois argent)

Bagues, bracelets, colliers, chaînes, alliances

Marquages : 18K, 750, 14K, 585, 9K, etc.

Leur valeur est souvent liée à :

la pureté du métal,

son poids,

et éventuellement la signature (marque, créateur).

b) Bijoux de marque / signés

Maisons de joaillerie (grandes marques, créateurs connus)

Souvent plus intéressants à vendre en tant que bijoux que “au poids”

Ici, la cote de la marque et l’état du bijou comptent autant que le gramme d’or.

c) Bijoux avec pierres précieuses

Diamants, saphirs, rubis, émeraudes, etc.

La valeur dépend :

de la qualité des pierres,

de la manière dont elles sont montées,

de l’éventuelle certification (pour les diamants surtout).

d) Bijoux fantaisie / plaqué

Peu ou pas de valeur de métal

Valeur plutôt “mode” ou sentimentale qu’économique

👉 Première optimisation : séparer les bijoux par catégorie.

Ce que tu vas vendre “au poids” n’a pas grand-chose à voir avec ce que tu vas vendre comme pièce de joaillerie.

3️⃣ Rassembler tout ce qui prouve la valeur

Plus tu arrives “documenté”, plus tu peux défendre un bon prix.

Factures d’achat

Certificats (diamants, pierres, marques…)

Papiers de garantie

Boîtes et écrins d’origine (surtout pour les grandes marques)

Photos anciennes si le bijou est ancien/familial et que tu passes par un canal de type enchères / antiquaire

Un collier de marque avec boîte + certificat se négocie nettement mieux que le même collier arrivé en vrac dans un sachet.

4️⃣ Faire une première estimation réaliste

L’idée n’est pas de devenir expert, mais d’avoir un ordre de grandeur.

Ça te permet de savoir si une offre est ridicule ou cohérente.

Pour les bijoux avec diamants / pierres

L’idéal est de :

faire faire au moins un avis par un professionnel habitué aux pierres,

ne pas accepter immédiatement une offre sans comparer (surtout si quelqu’un cherche à te payer “comme si c’était juste de l’or”).

5️⃣ Choisir le bon canal de vente

Tu peux optimiser ta vente simplement en choisissant le bon acheteur pour le bon type de bijou.

a) Commerçants spécialisés dans le rachat d’or et de bijoux

Adaptés pour :

bijoux cassés, dépareillés, très démodés,

chaînes, bagues sans valeur particulière, bijoux usés.

Avantages : rapide, paiement immédiat.

Inconvénient : tu vends surtout au poids, pas à la valeur de création.

Que la beauté de l’or, ce métal précieux, éblouit doucement les esprits et les yeux ! Jean de Rotrou

b) Bijouteries / joailleries classiques

Intéressantes pour :

bijoux en bon état,

bijoux de marque qu’ils peuvent revendre,

reprises éventuelles si tu rachètes un autre bijou chez eux.

Certains proposent de la dépôt-vente (ils exposent ton bijou et prennent une commission à la vente).

c) Maisons de vente aux enchères / antiquaires

Adaptées pour :

bijoux anciens,

bijoux signés de grandes maisons,

pièces avec une histoire ou une grande qualité de pierres.

Là, tu peux parfois obtenir bien plus que la valeur “au poids”, mais :

ce n’est pas immédiat,

il y a des frais et commissions à prévoir.

d) Vente entre particuliers (plateformes, réseaux)

Intéressant pour :

bijoux de milieu de gamme en bon état,

bijou de marque avec papiers, destiné à quelqu’un qui cherche une bonne affaire par rapport au neuf.

Attention :

demandes de négociation permanente,

risques de faux acheteurs,

nécessité de prévoir un lieu sûr pour l’échange.

6️⃣ Préparer le bijou avant de le présenter

Un bijou préparé se vend mieux.

Nettoyage

Un simple nettoyage doux (eau tiède + savon doux + brosse très souple) suffit souvent à redonner de l’éclat.

Évite les produits agressifs, surtout pour les pierres fragiles (perles, opales, émeraudes, etc.).

Un bijou terne donne l’impression d’être “vieux” et perd en valeur perçue.

Petites réparations

Fermoir cassé, anneau tordu, maille ouverte…

Une petite réparation chez un bijoutier peut parfois augmenter nettement la valeur si tu vends comme bijou et non au poids.

À l’inverse, pour une vente uniquement “au poids”, inutile de payer une réparation.

7️⃣ Mettre en scène la valeur du bijou

Tu peux optimiser la vente simplement en présentant bien :

Arriver avec les bijoux classés :

d’un côté le “vrac” à fondre (bijoux cassés, solos, boucles dépareillées),

de l’autre les pièces intéressantes (marques, beaux diamants, pièces anciennes).

Mentionner calmement :

“Ce bijou est de telle marque”,

“Voici le certificat de ce diamant”,

“Ce bracelet était vendu X CHF à l’époque”.

Tu ne forces pas, tu poses le contexte.

Un professionnel sérieux va tenir compte de ces éléments, surtout s’il peut revendre la pièce telle quelle.

8️⃣ Bien négocier sans cramer la relation

Négocier ne veut pas dire “se battre”.

Tu peux être ferme et courtois.

Stratégie simple

Demander clairement comment l’offre est calculée :

prix au gramme ?

valeur des pierres ?

marge prélevée ?

Comparer : ne jamais accepter la première offre sans avoir au moins un deuxième avis pour te faire une idée.

Fixer ton minimum avant d’y aller :

tu sais en dessous de quel prix tu refuses,

ça t’évite d’être influencé sur place.

Ne pas hésiter à dire :

“Je vais réfléchir”,

“Je vais faire un autre contrôle et je reviens vers vous”.

Souvent, le simple fait de ne pas paraître pressé améliore les propositions.

9️⃣ Optimiser le timing de la vente

Quelques paramètres jouent en ta faveur si tu peux choisir le moment :

Période de fêtes / saisons de cadeaux → les bijouteries et certains acheteurs sont plus actifs.

Conjoncture du métal (or, platine) → même si tu ne suis pas la Bourse tous les jours, vendre dans un contexte de prix élevés aide pour le “rachat au poids”.

Éviter de vendre dans l’urgence, si possible :

c’est le meilleur moyen d’accepter une mauvaise offre juste pour finir vite.

🔟 Cas particuliers à traiter avec encore plus de soin

Bijoux de grande marque

Conserve boîte, certificat, facture si tu peux.

Un bracelet ou un collier de marque connue vaut souvent plus chez un acheteur qui sait le revendre comme tel que chez un simple fondeur.

Diamants certifiés

Un diamant avec un vrai certificat reconnu se vend bien mieux qu’un diamant “à l’œil”.

Il peut être judicieux de consulter un professionnel du diamant plutôt qu’un simple racheteur au poids.

Bijoux anciens / de famille

Ne jamais se précipiter.

Demander au moins un avis chez un antiquaire ou une maison de vente avant de vendre au prix du métal.

1️⃣1️⃣ Sécurité : ne pas prendre de risques inutiles

Optimiser ta vente, c’est aussi ne pas te mettre en danger :

Privilégier des lieux sécurisés (magasin, bureau, pas de rendez-vous isolé).

Éviter de te promener avec une grosse valeur sur toi sans discrétion.

Pour les paiements importants, privilégier :

virement bancaire,

ou, si espèces, en restant dans un cadre clair et légal.

En résumé

Pour optimiser une vente de bijoux, tu dois :

Classer tes bijoux par type (métal, marque, pierres, fantaisie).

Documenter tout ce qui peut prouver la valeur (certificats, factures, boîtes).

Comparer les canaux de vente : rachat au poids, revente en bijouterie, dépôt-vente, enchères, particulier.

Présenter tes bijoux proprement, en expliquant calmement ce que tu as.

Négocier sans précipitation, toujours avec au moins deux avis.

Ne jamais brader des pièces potentiellement rares ou signées en les mettant dans le vrac “à fondre”.